Žurnāls Dienas Bizness 6. februārī publicēja pašreizējās valdības ministru ienākumu TOP5, balstoties uz viņu iesniegtajām deklarācijām par ienākumiem 2022. gadā. Savdabīgi, ka pelnošākie (2022. gadā) šajā valdībā izrādījušies divi ministri, kuru pārraudzītajās jomās nav dienas, kad neatklātos kādas lielākas vai mazākas problēmas – gan H. Abu Meri, gan topa galvgalī esošais satiksmes ministrs Kaspars Briškens. Ja K. Briškena deklarācija par ienākumiem 2022. gadā lielākajā mērā var radīt pārsteigumu par viņa ienākumu apjomiem, tad cita aina paveras, ieskatoties H. Abu Meri deklarācijas ienākumu sadaļā, kas rosināja Dienu tai pievērsties detalizētāk. Un iemesls tam ir pavisam vienkāršs – H. Abu Meri ienākumus veido plašs ienākumu izmaksātāju saraksts, kas pats par sevi nav nekas nelikumīgs vai aizdomas rosinošs, taču Dienas uzmanību pievērsa tieši ienākumu izmaksātāju strukturālais sadalījums un maksāto summu apjoms. Proti, visai liels pārsteigums ir gan par H. Abu Meri spēju 2022. gada ietvaros vienlaikus (pēc visa spriežot) strādāt daudzās medicīnas iestādēs saņemot disproporcionālus ienākumus darba vietās pavadītajam laikam, gan arī tas, kā atsevišķas struktūras ir norēķinājušās par H. Abu Meri sniegtajiem pakalpojumiem.

Grūti izprotamas dīvainības ar skaitļiem

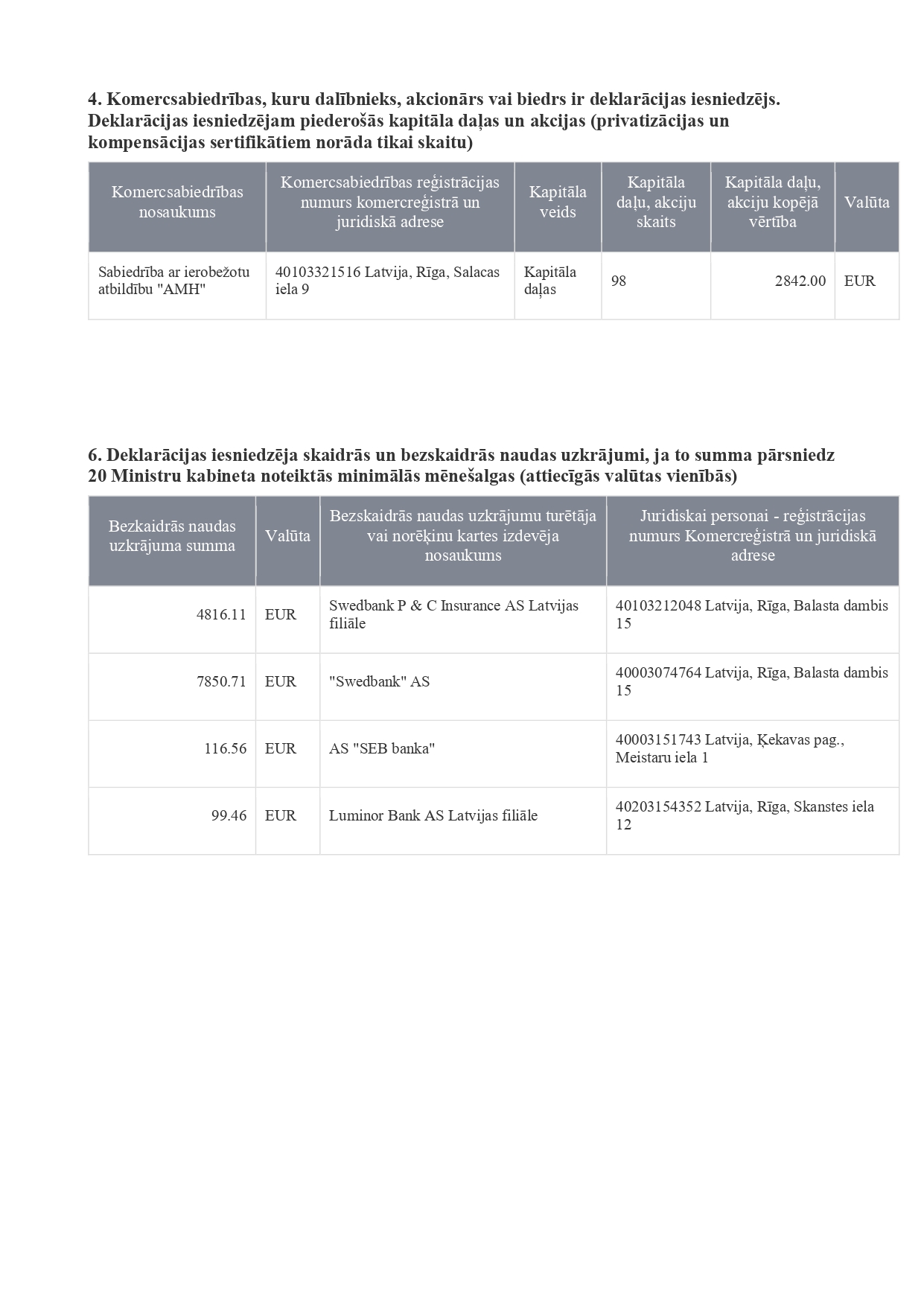

Proti, tieši deklarācijā redzamās atsevišķas ienākumu izmaksātāju un izmaksāto summu ailes Dienai radīja aizdomas, ka pašreizējais ministrs 2022. gadā varētu būt optimizējis nodokļus, atsevišķās iestādēs par sniegtajiem pakalpojumiem saņemdams nevis darba algu ar visiem no tā izrietošajiem darbaspēka nodokļiem, bet gan izmantojis savu uzņēmumu SIA AMH, attiecīgai iestādei izsniegdams rēķinus par sniegtajiem pakalpojumiem, un tikai nelielu daļu samaksas saņemdams kā darba algu. Tā, piemēram, analizējot H. Abu Meri amatpersonas deklarāciju par 2022. gadu, redzams, ka no SIA Veselības centrs 4 tagadējā ministra ienākumi bijuši vien darba alga 774,15 eiro par visu gadu. Turklāt rodas arī aizdomas (par ko saprotamus un nepārprotamus skaidrojumus Dienai no iesaistītajām pusēm līdz šim nav īsti izdevies saņemt), ka, piemēram, SIA AMH ir pirmšķietami piestādījis rēķinus SIA Veselības centrs 4 par sniegtajiem pakalpojumiem, tajā pašā laikā nav notikusi apmaksa no SIA AMH puses par SIA Veselības centrs 4 telpu, aparatūras vai cita veida pakalpojumu izmantošanu. Lai gan H. Abu Meri savās atbildēs Dienai vispārīgi norāda, ka šādi izdevumi ir segti, analizējot SIA AMH finanšu datus laika periodā no 2016. līdz 2022. gadam, redzams, ka uzņēmuma izdevumi, piemēram, par telpu nomu, bijuši niecīgi. Proti, šie izdevumi par visu attiecīgo gadu bijuši: 2016. gadā – 454,80 eiro, 2017. gadā – 454,80 eiro, 2018. gadā – 538,69 eiro, 2019. gadā – 3327,58 eiro, 2020. gadā – 895,93 eiro, 2021. gadā – 1244,96 eiro, bet 2022. gadā – 2113,72 eiro. Ar vienkāršiem matemātiskiem aprēķiniem katrs var izrēķināt, cik tad lielas (vai mazas) šīs izmaksas bijušas ik mēnesi. Turklāt neatbildēts paliek jautājums, kā H. Abu Meri ar tik niecīgām izmaksām par telpu nomu izdevies ģenerēt tik iespaidīgus ieņēmumus, kas, piemēram, 2022. gadā sasniedza 164 860,40 eiro.

Savukārt, ja ieskatāmies SIA AMH peļņas vai zaudējumu aprēķina (par 2022. gadu) paskaidrojumu sadaļā, tad redzams, ka sadaļā “Pārdotās produkcijas ražošanas pašizmaksa, pārdoto preču vai sniegto pakalpojumu iegādes izmaksas” kopumā bijušas 63 045,38 eiro, no kuriem lauvas tiesu veido “strādnieku algas” – 31 357,20 eiro un “komandējuma izdevumi” – 18 646,52 eiro. Tikpat interesanta aina paveras pārskata postenī “Pārdošanas izmaksas” – kā “transporta izmaksas” tur norādīti 8846,68 eiro, kā “auto/nomas izmaksas” – 18 458,31 eiro, bet kā “med. Pakalpojumu izmaksas” – 3273,98 eiro. Respektīvi – nekādi netop skaidrs, vai un cik lielas summas SIA AMH ir maksājusi, piemēram, SIA Veselības centrs 4 par tas telpu, personāla, aparatūras, u.tml. servisa izmantošanu.

Jāpiebilst, ka SIA Veselības centrs 4 mājaslapā speciālistu sadaļā H. Abu Meri norādīts kā pats pirmais speciālists. Diena gatavojot šo pētījumu februāra mēnesī arī noskaidroja, ka pierakstu pie gastroenterologa Abu Meri iespējams iegūt, zvanot uz SIA Veselības centrs 4 filiāles “Diagnostikas centrs” kontaktinformācijas telefona numuriem. Savukārt pats H. Abu Meri publiskā telpā nevienu reizi vien ir norādījis, ka viņa pamatnodarbošanās vieta ir Veselības centrā 4. Arī šobrīd ministra Facebook profilā redzams, ka bez ministra amata viņš sevi norādījis tikai kā gastroenterologu Veselības centra 4 Diagnostikas centrā. Viss minētais vēl vairāk liek uzdot jautājumu, vai patiešām H. Abu Meri darba alga par visu 2022. gadu no SIA Veselības centrs 4 varēja būt tikai 774,15 eiro, kas turklāt nav bijusi lielāka arī 2021. gadā, vēl labu laiku pirms H. Abu Meri atkārtoti kļuva par Saeimas deputātu, kad visa gada laikā viņš darba algā saņēma vien 754,90 eiro jeb aptuveni 60 eiro mēnesī. Bet, ja ienākumi par darbu SIA Veselības centrs 4 gūti, izmantojot savu firmu SIA AMH, jāuzdod jautājums, vai šāda norēķināšanās struktūra nav vērtējama kā agresīva nodokļu optimizācija. Turklāt visai dīvainu šo ainu padara arī tas, ka citā ienākumu gūšanas vietā – SIA Jelgavas Poliklīnika –, kas, kā noprotams, nav bijusi H. Abu Meri pamatnodarbošanās vieta, viņam izmaksātā darba alga 2022. gadā bijusi 34 611,26 eiro, kas ir 45 reizes vairāk nekā no SIA Veselības centrs 4. Varbūt atbilde tāda, ka pamata darba vietā Abu Meri izliekas par pašnodarbinātu personu vai SIA, bet papilddarba vietā - par darbinieku, kur viens darba devējs izvēlējas piekrist uzshēmot ar sociālajām iemaksām un ienākuma nodokli, bet otrs godīgi nomaksāja nodokļus?

Nodokļu ekspertiem dažādas pārdomas

Par darbaspēka nodokļu nomaksas juridiskiem aspektiem Diena uzdeva jautājumus vairākiem juristiem un nodokļu ekspertiem, kā arī jaunajai VID ģenerāldirektorei Baibai Šmitei-Roķei. Zvērināts advokāts, nodokļu eksperts Jānis Taukačs paskaidroja, ka katram no ārstiem jāvelk līdzi ar pirkstu likumā iekļautām pazīmēm, pēc kurām VID var viņu uzskatīt par attiecīgā “klienta” (medicīnas iestādes) darbinieku. Ja tiek konstatēta vismaz viena no pazīmēm, tad jāuzskata, ka ārsts gūst ienākumu, par kuru jāmaksā algas nodoklis. Arī citi juristi norādīja uz likumā iekļautajām pazīmēm, papildus paskaidrojot, ka šo pazīmju mērķis ir novērst iespēju izvairīties no iedzīvotāju ienākuma nodokļa un valsts sociālās apdrošināšanas obligāto iemaksu nomaksas, formāli noslēdzot pakalpojuma līgumus un nodarbinātības ienākumu transformējot saimnieciskās darbības ienākumā, lai gan patiesībā tiek veikts algots darbs. Pēc viņu skaidrotā atbilstoši likumam var uzskatīt, ka tiek veikts algots darbs, jebkurā no šādiem tipiskākajiem gadījumiem: 1) persona pakalpojuma sniegšanā izmanto klienta pamatlīdzekļus, materiālus un citus aktīvus; 2) persona pakļaujas klienta darba specifikai un noteiktajai darba kārtībai; 3) personai rodas ekonomiskā atkarība no klienta, respektīvi, persona visus vai gandrīz visus ienākumus saņem no viena klienta; 4) personai ir darba vai atpūtas vieta klienta uzņēmumā.

Savukārt VID ģenerāldirektore Dienai atbildēja, ka nav iespējams sniegt viennozīmīgu atbildi, jo katrs gadījums esot jāvērtē individuāli. Vienlaikus VID ģenerāldirektore savā atbildē skaidroja, ka normatīvajos aktos noteiktās pazīmes, kurām izpildoties ir jāmaksā algas nodoklis, neattiecas uz divu juridisku personu (SIA) savstarpējām attiecībām, jo juridiskās personas maksā uzņēmumu ienākuma nodokli un ar saviem dibinātājiem (valdes locekļiem) var neslēgt darba tiesiskās attiecības. Tomēr šis skaidrojums nonāk pretrunā ar nodokļu eksperta Jāņa Taukača norādīto, ka kontekstā ar šīm pazīmēm nav svarīga ārsta juridiskā forma – pašnodarbinātais, SIA, personālsabiedrība, utt. Arī citi juristi atzīmēja, ka šāds VID ģenerāldirektores skaidrojums ir pretrunīgs ar paša VID praksi un arī tiesu praksi, kur šīs pazīmes tiek piemērotas arī gadījumos, kad uzņēmumam pakalpojumus sniedz citi uzņēmumi, nevis fiziskas personas.

Neatbildēšana arī ir sava veida atbilde

Tajā pašā laikā SIA Veselības centrs 4 atbildes uz jautājumiem par sadarbību ar H. Abu Meri faktiski atteicās sniegt, tostarp arī uz jautājumu - vai ārsti/speciālisti, kuri darbojas SIA Veselības centrs 4 kā pašnodarbinātas personas vai kā savu uzņēmumu pārstāvji, kompensē SIA Veselības centrs 4 izdevumus par telpu nomu, iekārtu iegādi un izmantošanu, administratīva un atbalsta personāla noalgošanu (piemēram, sekretāre, reģistrators, māsiņa), kā arī citus SIA Veselības centrs 4 izdevumus, kas tieši vai netieši saistīti ar ārstniecības pakalpojumu nodrošināšanu? Taču centrs atbildi sniedza tikai vienā teikumā, faktiski neatbildot ne uz vienu uzdoto jautājumu: “Informējam, ka visa informācija par SIA Veselības centrs 4 strādājošo ārstniecības personālu ir pieejama Veselības inspekcijas reģistrā.”

Diena neapgalvo, ka H. Abu Meri ir īstenojis kādas nelikumīgas darbības, kā rezultātā būtu pamats viņam inkriminēt kādas uz likuma robežas vienā vai otrā pusē balansējošas darbības, tomēr vēlreiz uzsver – laikā, kad veselības nozarē un valsts tautsaimniecībā kopumā piedzīvojam akūtu finanšu deficītu, kā dēļ pietrūkst naudas daudzām lietām, tostarp jo īpaši arī veselības jomā, būtu tikai loģiski un cienījami, ja šādu un līdzīgu neskaidrību gadījumā politiķi, kas ir valsts amatpersonas, skaidri un nepārprotami izskaidrotu un apliecinātu, ka viņu personīgā rīcība ir absolūti godīga ne tikai likuma burta ietvaros, bet arī vadoties no ētikas principiem. Tostarp arī attiecībā par to, vai dažādi sadarbības modeļi starp politiķi un privātām iestādēm ir gana saprotami un pietiekami skaidri, lai neradītu pamatu pieņēmumiem par kādām īpašākām attiecībām (ar visām no tā izrietošajām sekām) starp konkrētā amatā strādājošu politiķi un privātstruktūrām, uz ko norāda arī daļa Dienas aptaujāto ekspertu. Proti, tas attiecas arī uz H. Abu Meri amatpersonas deklarācijā par 2022. gadu deklarētajiem ienākumiem no ārvalstu zāļu ražotājiem, ko nozare praksē uztver kā maksājumus par zāļu virzīšanu tirgū, un kurus H. Abu Meri saņēmis kā “lektors” (piemēram, 600 eiro no SIA Biocodex, 933,34 eiro no SIA KRKA Latvija un 3333,33 eiro no SIA Mylan Healthcare).

Lai sauktu sevi par leģitīmu reformatoru veselības jomā, H. Abu Meri būtu jākalpo par piemēru tam, kādai ir jābūt amatpersonai ar nevainojamu reputāciju un godīgi nomaksātiem nodokļiem veselības nozarē, lai pieprasītu papildus līdzekļus veselības aprūpei un nerastos jebkādas šaubas par viņa rīcības godīgumu un ētiskumu. Tomēr jautājumi, kas rodas pēc iepazīšanās ar Vienotības domes priekšsēdētāja H. Abu Meri amatpersonas deklarāciju par 2022. gadu, maigi sakot, apliecina nepieciešamību politiķiem turpināt skaidrot savu personīgo rīcību sabiedrībai. Tas ir īpaši aktuāli šobrīd, kad pēdējās nedēļās sabiedrību jau ir satricinājušas ziņas par iespējamu aplokšņu algu maksāšanu Vienotībā, par ko atbildība tiek pieprasīta no partijas valdes priekšsēdētāja Arvila Ašeradena, bet te nodokļu jautājumi skar partijas domes priekšsēdētāju Hosamu Abu Meri.

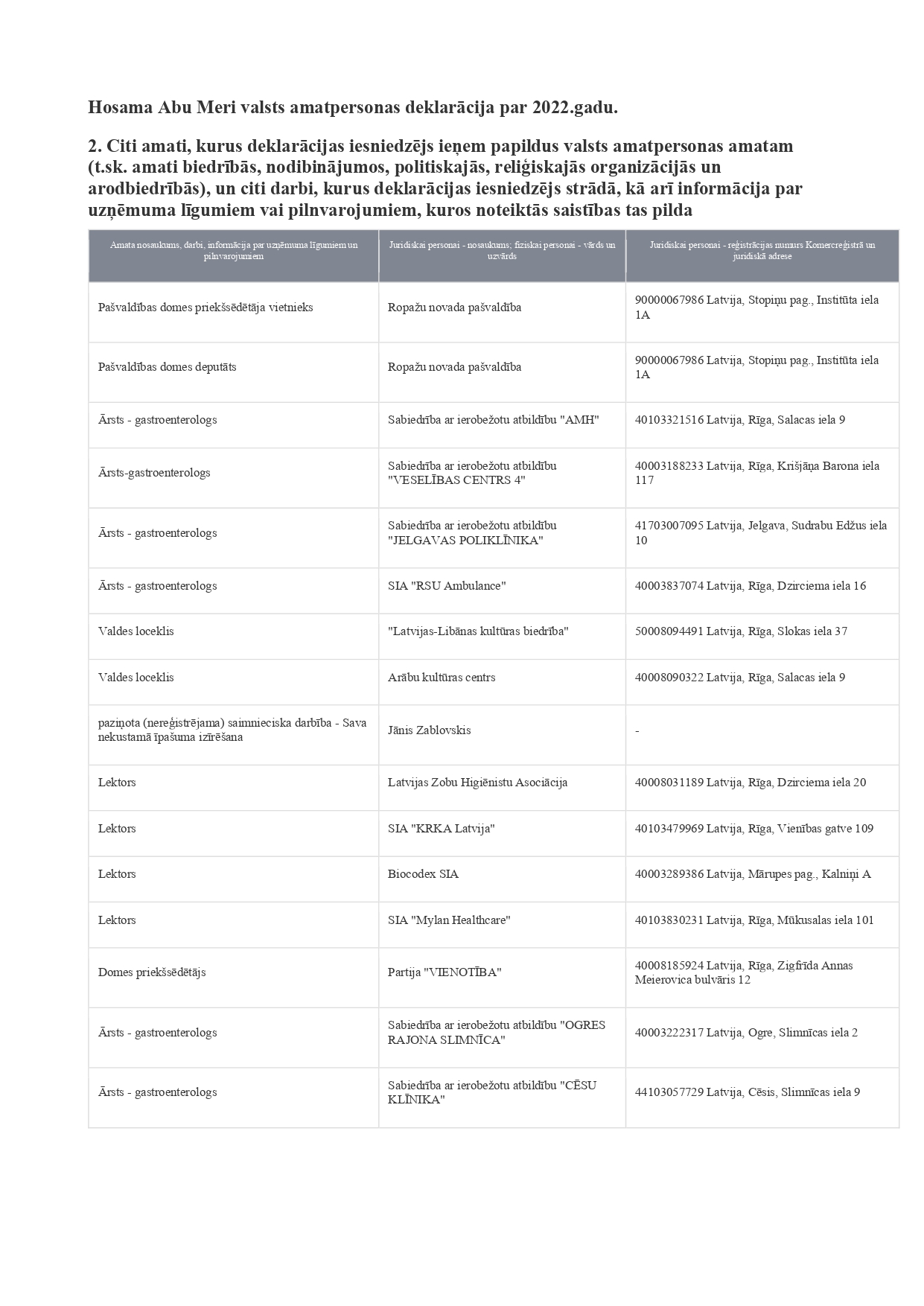

Hosama Abu Meri valsts amatpersonas deklarācija par 2022. gadu.

Lai palielinātu, spiediet uz attēliem!

VIEDOKĻI:

Jānis Taukačs, zvērināts advokāts, nodokļu eksperts, Sorainen partneris.

Jautājumi:

- Kā vērtējat minēto ārstu rīcību, kad ārsti faktiski strādā medicīnas iestādēs kā darbinieki un regulāri pieņem klīniku pacientus, ārstniecības pakalpojumu sniegšanai izmanto iestādes resursus (telpas, iekārtas, personālu), bet attiecības ar klīniku noformē ar pakalpojuma līgumu starp klīniku un ārstu kā pašnodarbinātu personu vai ārstam piederošu SIA un tādā gadījumā ārsts nesedz izdevumus par medicīnas iestādes resursu izmantošanu?

- Vai no juridiskā un nodokļu tiesību viedokļa šāda ārstu rīcība attiecību ar klīnikām noformēšanā ir pareiza un vai ir uzskatāma par atļautu nodokļu optimizāciju vai arī tā liecina par pazīmēm, ka notiek izvairīšanās no darba nodokļu nomaksas pilnā apmērā, sociālajām iemaksām?

- Pēc kādiem kritērijiem nosakāms, kad ārsts drīkst strādāt klīnikā, par to izrakstot rēķinus kā pašnodarbināta persona vai ārstam piederoša uzņēmuma pārstāvis, un kad šāda nodarbinātība ir uzskatāma par darba attiecībām, kurās jāveic darba nodokļu nomaksa?

VIEDOKLIS:

Situācijas šai ziņā var būt ļoti dažādas. Piemēram, ja ārsts strādā vairākās klīnikās šādā veidā, tad viņam nerodas t.s. ekonomiskā atkarība no viena ‘klienta’. Tāda atkarība var rasties, ja cilvēks saņem visus vai gandrīz visus ienākumus no viena avota. Kopumā būtu katram no ārstiem jāvelk ar pirkstu līdz 6 likumā iekļautām pazīmēm, pēc kurām VID var viņu uzskatīt par attiecīgā ‘klienta’ (medicīnas iestādes) darbinieku. Un nav svarīga ārsta juridiskā forma – pašnodarbinātais, SIA, personālsabiedrība, u.t.t. Pieļauju, ka daudzi varētu būt darbinieki kādā no slimnīcām, bet pašnodarbinātie uz dažām h nedēļā dažādās medicīnas iestādēs. Šīs 6 pazīmes ir (jāuzskata, ka ārsts gūst ienākumu, par kuru jāmaksā algas nodoklis, ja tiek konstatēta vismaz viena no šādām pazīmēm):

1) maksātāja ekonomiskā atkarība no personas, kurai tas sniedz pakalpojumus;

2) finansiālā riska neuzņemšanās peļņu nenesoša darba izpildes vai zaudētu debitoru parādu gadījumā;

3) maksātāja integrācija uzņēmumā, kuram viņš sniedz savus pakalpojumus. Integrācija uzņēmumā šā panta izpratnē ir darba vai atpūtas vietas esamība, pienākums ievērot uzņēmuma iekšējās kārtības noteikumus un citas līdzīgas pazīmes;

4) maksātāja faktisko brīvdienu un atvaļinājumu esamība un to ņemšanas kārtības saistība ar uzņēmuma iekšējo darba kārtību vai citu uzņēmumā nodarbināto fizisko personu darba grafiku;

5) maksātāja darbība notiek citas personas vadībā vai kontrolē, maksātājam nav iespējas piesaistīt darbu izpildē savu personālu vai izmantot apakšuzņēmējus;

6) maksātājs nav pamatlīdzekļu, materiālu un citu saimnieciskajā darbībā izmantoto aktīvu īpašnieks (šis kritērijs neattiecas uz personīgo autotransportu vai atsevišķiem personīgajiem instrumentiem, kas izmantoti darba uzdevumu izpildei).

Tādēļ, visticamāk, lielākā daļa pašnodarbināto un SIA, kas darbojas lielajos medicīnas centros, izpildās vismaz kāds no šiem kritērijiem. Tādēļ civilizēti būtu, ka VID izdod attiecīgas vadlīnijas un nosaka termiņu, līdz kuram šo jautājumu medicīnas centros jāsakārto, jo šī, šķiet, samērā izplatīta prakse industrijā. Tomēr arī likumu līmenī būtu jāpārskata šīs pazīmes, lai tās atbilstu ārpakalpojumu realitātei.

Situācija kļūst sarežģītāka, ka vienā SIA apvienojušies vairāki ārsti. Tad būs runa par vēl vienu pelēko zonu, ne tikai medicīnas industrijā, bet Latvijā vispār. Bieži SIA dalībnieki saņem g.k. dividendes, kaut arī paši strādā pilnu darba slodzi. Tādā gadījumā korekti būtu, ka par nostrādāto slodzi arī darba alga būtu ne zemāka, kā citiem tikpat kvalificētiem darbiniekiem. Taču nereti šādos gadījumos tiek maksāta minimālā alga vai tuvu tam un pārējais – izmaksāts dividendēs. Šādos gadījumos ir algas nodokļu uzrēķina risks par starpību starp tikpat kvalificēta darbinieka tirgus cenu un šo minimālo algu. Jāatceras, ka algas nodokļu nekorektas nomaksāšanas gadījumos arī sankcijas ir krietni augstākas – 100% soda nauda papildus uzrēķinātajiem nodokļiem, bet kriminālatbildības risks var iestāties, ja valstij nenomaksātie nodokļi pārsniedz EUR 30 000.

Jānis Zelmenis, AS BDO Latvia partneris

Kā vērtējat minēto ārstu rīcību, kad ārsti faktiski strādā klīnikās kā darbinieki un regulāri pieņem klīniku pacientus, ārstniecības pakalpojumu sniegšanai izmanto klīnikas resursus (telpas, iekārtas, personālu), bet attiecības ar klīniku noformē ar pakalpojuma līgumu starp klīniku un ārstu kā pašnodarbinātu personu vai ārstam piederošu SIA un tādā gadījumā ārsts nesedz izdevumus par klīnikas resursu izmantošanu?

Šajā gadījumā pakalpojumu līguma slēgšanu starp pakalpojuma sniedzēju un pakalpojuma saņēmēju nepieciešams nošķirt atsevišķi divus gadījumus:

• pakalpojumu līgumu slēdz ārsts kā pašnodarbināta persona ar klīniku;

• pakalpojumu līgumu slēdz ārstam piederoša SIA pārstāvis (turpmāk - ārsta SIA) ar klīniku.

Primāri vēlos uzsvērt, ka nezinām konkrētus līguma noslēgšanas noteikumus, tāpēc nevaram apgalvot, ka pakalpojuma sniedzējs nesedz izdevumus par klīnikas resursu izmantošanu.

Ja saskaņā ar līgumu, klīnika pati sedz visus ar pakalpojuma sniegšanu saistītos izdevumus par klīnikas resursu izmantošanu tos varētu uzskatīt par saimnieciskās darbības izdevumiem. Ārstniecības iestāde saskaņā ar Ārstniecības likumu ir ārstu prakses, valsts un pašvaldību iestādes, saimnieciskās darbības veicēji un komercsabiedrības, kas reģistrētas ārstniecības iestāžu reģistrā un nodrošina ārstniecības pakalpojumus. Ņemot to vērā, klīnika var būt komercsabiedrība, kuras saimnieciskās darbības veids būs medicīnisku pakalpojumu sniegšana un tās izdevumi, kas radušies ar pakalpojuma nodrošināšanas telpu uzturēšanu, iekārtu iegādi/uzturēšanu un personālu, vērtējama, kā daļa no saimnieciskās darbības kopējām izmaksām.

Jāņem vērā, ka nav lielas atšķirības, vai izmaksas tiks iekļautas klīnikas vai pakalpojuma sniedzēja saimnieciskās darbības izmaksās. Klīnika pēc būtības var izrakstīt rēķinu ārsta SIA par klīnikas resursu izmantošanu, kur ārsta SIA apmaksātā rēķina summu attiecinās uz saimnieciskās darbības izmaksām pamatojoties uz Uzņēmuma ienākuma nodokļa likuma (turpmāk - UIN likums) 8. pantu, kurš nosaka ar saimniecisko darbību saistītu un nesaistītu izmaksu noteikšanu.

Savukārt, ja klīnika rēķinu izrakstītu pašnodarbinātai personai par klīnikas resursu izmantošanu, tās arī tiktu uzskatītas par saimnieciskās darbības izmaksām, kā to nosaka likuma “Par iedzīvotāju ienākuma nodokli” (turpmāk – IIN likums) 11. panta trešā daļa. Līdz ar to gala rezultāts nemainīsies, jo klīnikas resursu izmantošana, sniedzot pakalpojumus tiks uzskatīta par saimnieciskās darbības izmaksām. Rezultātā var mainīties tikai ienākuma apmērs, ko saņems pats ārsts, jo tam būs jāveic papildus maksājumi par resursu izmantošanu.

Ir vērts uzsvērt, ka uzņēmējdarbības veikšanas mērķis ir gūt peļņu, klīnika gūst peļņu no pacientu iemaksām par saņemtajiem pakalpojumiem. Tātad klīnikai ir svarīgi piesaistīt kvalificētus speciālistus – ārstus. Pēc ārsta apmeklējuma klienti veic apmaksu klīnikā, ka rezultātā, daļu no veiktas klienta apmaksas klīnika izmantos ārsta rēķina apmaksai par veikto pakalpojumu, un daļa no klienta apmaksas paliks klīnikas rīcībā. Šo palīkušo samaksas daļu klīnika var izmantot klīnikas telpu apkalpošanai, iekārtām, administratīvo personālu atalgojumam un citām ar klīnikas darbību saistītām izmaksām. Līdz ar to, var pastāvēt gadījums, ka klienta apmaksas cenā ir jau iekļauts ārsta atalgojums, klīnikas izmaksas (klīnikas telpas, iekārtas, administratīvais personāls un cits) un klīnikas peļņa.

Vai no juridiskā un nodokļu tiesību viedokļa šāda ārstu rīcība attiecību ar klīnikām noformēšanā ir pareiza un vai ir uzskatāma par atļautu nodokļu optimizāciju vai arī tā liecina par pazīmēm, ka notiek izvairīšanās no darba nodokļu nomaksas pilnā apmērā, sociālajām iemaksām?

Grūti noteikt vai šāda sistēma izmantota nodokļu optimizācijai, jo situācijā doti tikai vispārīgi fakti, bez sīkākām detaļām, kā piemēram izmaksāto summu apjoma, kādā veidā tiek izmaksāta saņemtā summa no ārsta SIA vai ir noslēgts darba līgums starp klīniku un ārstu un citi faktori. Tomēr, šāda sistēma, ka ārstniecības personas ir pašnodarbinātie vai sava SIA īpašnieki ir izplatīta prakse.

Iespējams, ka šādā veidā tiek nemaksāti algas nodokļi vispārpieņemtajā veidā, tomēr tas nenosaka, ka par ienākumu nebūs jāmaksā Valsts Sociālās apdrošināšanas obligātās iemaksas (turpmāk – VSAOI), IIN, UIN un citi nodokļi.

Situācijā minēts, ka klīnikas ārstiem tiek izmaksātas darba algas, apmēram minimālās mēnešalgas algas apmērā gada laikā, pēc kā var secināt, ka ārstam papildus ir noslēgts darba līgums ar attiecīgo klīniku. Tāpēc no saņemta atalgojuma būs jāmaksā algas nodokļi gan IIN, gan VSAOI.

VSAOI iemaksas būs jāveic vismaz minimālā apmērā, saskaņā ar likuma “Par valsts sociālo apdrošināšanu” (turpmāk – VSAOI likums), 20.4 panta 1. daļu – “Minimālais obligāto iemaksu objekts ceturksnī ir trīs Ministru kabineta noteiktās minimālās mēneša darba algas. Ja persona ir darba ņēmēja pie vairākiem darba devējiem vai vienlaikus darba ņēmēja un pašnodarbinātā, personai deklarētos obligāto iemaksu objektus summē.”

Gadījumos, ja darbinieka atalgojums nav noteiktajā Ministru Kabineta minimālās mēnešalgas apmērā, tad darba devējs veic piemaksu no saviem līdzekļiem, lai kopējā iemaksātā summa būtu VSAOI minimālo iemaksu apmērā. Līdz ar to, gadījumos, ja ar ārstiem tiek noslēgts darba līgums, neatkarīgi no algas apmēra, darba devējam būs jāveic papildus VSAOI iemaksas, ja tās nebūs noteiktajā minimālajā apmērā.

Vispārējā režīmā VSAOI pašnodarbinātajai personai jāsamaksā 31,07% apmērā par katru mēnesi, kurā ienākumi ir sasniegusi 700 EUR (minimālo mēneša darba algu), un, ja ienākums mēnesī ir mazāks par 700 EUR, VSAOI jāsamaksā 10% apmērā.

IIN summa būs atkarīga no ienākuma apjoma, ja pakalpojumu sniedzējs reģistrējies, kā pašnodarbināta persona, tad ienākums, ko tā būs saņēmusi ir ar IIN apliekams ienākums saskaņā ar IIN likuma 8. panta 3. daļas 1. punktu. Un par saņemto ienākumu tiks maksāts IIN, atbilstoši gada apliekamā ienākuma kārtībai.

Savukārt, ja pakalpojuma sniedzējs būs SIA īpašnieks, tad peļņa visdrīzāk tiks izmaksāta, kā dividendes, kas saskaņā ar UIN likuma 4. panta 2. daļas 1. punktu ir UIN objekts un būs jāietur UIN vispārējā kārtībā. Papildus jāņem vērā, ja SIA konkrētais ārsts ir vienīgais īpašnieks un valdes loceklis un tam nebūs neviena cita reģistrēta darbinieka, tam būs papildus nosacījumi attiecībā uz nodokļa nomaksu saskaņā ar 8. panta 2.9 daļu, kura nosaka minimālās IIN un VSAOI iemaksas par valdes locekli.

Pēc iepriekš minētās informācijas, nevarētu teikt, ka ārsti, kuri slēdz līgumus kā pašnodarbinātas personas vai ar savu SIA, iegūst sev labumus nodokļu ziņā. Piemēram, ja ārsts strādā kā pašnodarbināta persona, viņš pats būs atbildīgs par VSAOI samaksu 31,07% apmērā. Ja ārsts strādātu klīnikā kā darba ņēmējs, darba devējs būtu atbildīgs par VSAOI ieturēšanu un samaksu budžetā.

Jānošķir gadījums, kad ārsts strādā tikai ar vienu klīniku, pakļaujas iekšējiem noteikumiem un gūst ienākumus tikai no tās – šādu gadījumu var uzskatīt kā “slēpto nodarbinātību” un nodokļu sekas var gulties uz klīniku kā de-facto darba devēju.

Pēc kādiem kritērijiem nosakāms, kad ārsts drīkst strādāt klīnikā, par to izrakstot rēķinus kā pašnodarbināta persona vai ārstam piederoša uzņēmuma pārstāvis, un kad šāda nodarbinātība ir uzskatāma par darba attiecībām, kurās jāveic darba nodokļu nomaksa?

Šo situāciju jāskatās no jautājuma beigu daļas, jeb, kad nodarbinātība ir uzskatāma par darba attiecībām un jāveic darba nodokļu samaksa. Saskaņā ar IIN likuma 8.panta 2.2 daļu uzskata, ka fiziskā persona (nodokļu maksātājs) gūst ienākumu, par kuru jāmaksā algas nodoklis, ja tiek konstatēta vismaz viena no šādām pazīmēm:

1) maksātāja ekonomiskā atkarība no personas, kurai tas sniedz pakalpojumus;

2) finansiālā riska neuzņemšanās peļņu nenesoša darba izpildes vai zaudētu debitoru parādu gadījumā;

3) maksātāja integrācija uzņēmumā, kuram viņš sniedz savus pakalpojumus. Integrācija uzņēmumā ir darba vai atpūtas vietas esamība, pienākums ievērot uzņēmuma iekšējās kārtības noteikumus un citas līdzīgas pazīmes;

4) maksātāja faktisko brīvdienu un atvaļinājumu esamība un to ņemšanas kārtības saistība ar uzņēmuma iekšējo darba kārtību vai citu uzņēmumā nodarbināto fizisko personu darba grafiku;

5) maksātāja darbība notiek citas personas vadībā vai kontrolē, maksātājam nav iespējas piesaistīt darbu izpildē savu personālu vai izmantot apakšuzņēmējus;

6) maksātājs nav pamatlīdzekļu, materiālu un citu saimnieciskajā darbībā izmantoto aktīvu īpašnieks (šis kritērijs neattiecas uz personīgo autotransportu vai atsevišķiem personīgajiem instrumentiem, kas izmantoti darba uzdevumu izpildei).

Līdz ar to, ja izpildās kāds no augstāk minētajiem pazīmēm, var tikt uzskatīts, ka ārstam, kurš sniedz pakalpojumus attiecīgajā klīnikā veidojas ar algas nodokli apliekams ienākums.

Nodokļa maksātajam, šajā gadījumā ārstam, pašam ir tiesības izvēlēties, kuru nodarbinātības formu viņš izmantos, vai strādās kā pašnodarbināta persona, vai izmantos savu SIA, vai veidos darba attiecības kā darba ņēmējs. Jebkurā no šīm gadījumiem ārstam būs pienākums samaksāt nodokļus par savu pakalpojumu sniegšanu.

Taču jāmin, ka praksē ārstiem parasti ir noslēgti līgumi (ne darba attiecību) ar vairākām klīnikām un pazīmes neizpildās pilnā apmērā. Jāuzsver, ka katrs gadījums ir vērtējams atsevišķi un svarīgi ne tikai līgumā atrunātie pienākumi, bet arī faktiskā situācija pēc būtības.

Hosams Abu Meri, veselības ministrs

JAUTĀJUMI:

- No publiski pieejamās informācijas konstatējams, ka pirms kļūšanas par veselības ministru esat strādājis kā ārsts vairākās medicīnas klīnikās (piemēram, klīnika Veselības centrs 4, Jelgavas poliklīnika, Ogres rajona slimnīca, u.c.).

Kurā no klīnikām 2021. un 2022. gadā Jūs praktizējāt visvairāk stundas, un aptuveni kāda bija Jūsu kopējā darba slodze, kā arī darba slodzes sadalījums starp klīnikām (cik bieži Jūs praktizējāt pamata nodarbošanās vietā klīnikā Veselības centrs 4, un cik bieži citās klīnikās, varbūt varat minēt procentuālo sadalījumu)?

- No publiski pieejamās informācijas redzams, ka 2021. un 2022. gadā Jūs esat strādājis kā ārsts-gastroenterologs Jums piederošajā SIA AMH. Kāda bija Jūsu darba slodze šajā uzņēmumā, un vai SIA AMH 2021. un 2022. gadā ir sniegusi ārstniecības pakalpojumus pacientiem un kurā vietā atradās SIA AMH pacientu pieņemšanas vieta?

- No Jūsu amatpersonas deklarācijām par 2021. un 2022. gadu redzams, ka Jūsu darba alga SIA Veselības centrs 4 ir bijusi attiecīgi 754,90 EUR 2021. gadā un 774,15 EUR 2022. gadā. Kā izskaidrojams, ka Jūsu darba alga SIA Veselības centrs 4 ir bijusi tik maza? Vai par pārējiem pakalpojumiem naudu saņēmāt no SIA Veselības centrs 4 uz SIA AMH ?

- Vai SIA AMH, sniedzot pakalpojumus pacientiem klīnikā Veselības centrs 4, izmantoja SIA Veselības centrs 4 telpas, iekārtas un/vai personālu? Un, ja izmantoja, vai SIA AMH sedza izdevumus par SIA Veselības centrs 4 telpu, iekārtu un/vai personāla izmantošanu?

ATBILDES:

Esmu praktizējošs ārsts - gastroentrologs, endoskopists kopš 2004. gada. Praktizēju kā maksas speciālists vairākās ārstniecības iestādēs - privātklīnikās. Valsts apmaksātu pakalpojumu sniedzu Jelgavas pašvaldības poliklīnikā.

Ņemot vērā, ka jau no 2011. gada es aktīvi iesaistos politiskajā darbībā, esmu bijis padomnieks vairākiem ministriem un Saeimas deputāts, regulāri iesniedzu Gada ienākumu deklarāciju, visi mani ienākumi ir pilnībā legāli un caurskatāmi.

Vēlos precizēt, ka mani kopējie ienākumi veidojās vairākos veidos – ārsta - gastoentrologa atalgojums (atbilstoši valstī noteiktajai ārsta slodzes likmei), uzraugošā speciālista pakalpojums un apmaksa par apmācību.

Papildu ienākumi, kas arī tiek atspoguļoti ienākumu deklarācijā ir lekciju, semināru vadīšana specialitāte vai piem., par veselīgiem uztura paradumiem.

Saskaņā ar LR Komerclikumu, uzņēmums var lemt par dividendēm no uzņēmuma peļņas un man, kā uzņēmuma īpašniekam, ir tiesības tās saņemt.

Ārsti, kas praktizē kā maksas speciālisti, saskaņā ar Latvijā esošo likumdošanu ir vai nu pašnodarbinātas personas vai izveidojuši savus uzņēmumus. Paplašinot praksi – (nodarbinot papildu personālu - gan administratīvo, gan ārstniecības personālu) dibināju SIA AMH.

Mana pamata darba vieta, arī lielākā slodze, bija SIA AMH, procentuāli ~ 20% no sava darba laika es konsultēju un ārstēju pacientus citās ārstniecības iestādēs.

Lai nodrošinātu patstāvīgu prakses vietu un būtu pieejams nepieciešamas aprīkojums - SIA AMH ir telpu nomas līgums ar Veselības centrs 4 filiāli Diagnostikas centrs, kā arī līgums par diagnostikas iekārtu izmantošanu, reģistratūras u.c. pacientu pieņemšanai un izmeklēšanai pakalpojumu izmantošanu. SIA AMH katru gadu iesniedz uzņēmuma gada pārskatu LR likumdošanā noteiktajā kārtība.

Jautājumos minētais atalgojums SIA Veselības centrs 4 ir uzraugošā gastroentrologa slodze, nevis par pacientu konsultēšanu un ārstēšanu.